Главные новости

Добро пожаловать в финансовое рабство?

Кто существует для кого: банки для удобства людей или люди для процветания банков? Как сумма задолженности в 19 рублей 53 копейки (и та сомнительно начисленная) за несколько месяцев может превратиться в долг размером около трех тысяч? Считать ли отправляемые банком многочисленные смс-извещения типа "Подумайте о своих близких. Ваша финансовая беспорядочность отразится и на них" завуалированной угрозой? Особенно если у вас есть малолетние дети? Этична ли и, главное, законна ли такая манера общения с клиентом?

Вопросы не праздные, если вникнуть в историю, которую поведала нам наша читательница. Сейчас дело "клиент против банка" рассматривается в суде.

Фабула

Летом 2007 года жительница "Вакцины" Александра получила по почте письмо от банка, чье название идентично популярному сорту пива. Банки часто рассылают корреспонденцию такого рода, заимствуя данные об имени и адресе человека в каких-либо электронных базах — в общем, ничего из ряда вон выходящего.

В письме банк предлагал ей оформить кредитную карту с лимитом 40 тысяч рублей и описывал условия договора. Они показались приемлемыми. Александра в ответном письме выразила согласие, после чего банк снова по почте выслал ей карту.

Необходимо отметить, что Александра — юрист со стажем, ведет множество дел, в том числе и экономической направленности, и никакого подвоха ни в самом предложении, ни в его условиях она не уловила. Во что в результате выльется вся эта история, представить тогда было сложно.

Карту Александра приобрела, как говорится, "на всякий случай", и постоянно использовать ее не планировала. Так в результате и вышло: предоставленным электронным кредитом она воспользовалась всего дважды, на небольшую сумму — покупала принадлежности ребенку в школу, когда под рукой не было других денег. Сумму кредита погасила своевременно и полностью. "Согласно счету-выписке №7 от 7 июля 2008 года, баланс моей карты был положителен и составлял 19 рублей 47 копеек. Кредитом я больше не пользовалась и планировала отказаться от использования карты", — пишет Александра в исковом заявлении в суд.

После получения выписки она с легким сердцем уехала на два месяца по делам в Минеральные Воды.

Долг

Вернувшись в начале сентября, она с недоумением обнаружила в почтовом ящике письмо от банка, содержащее выписку №8. Из письма следовало, что за время ее отсутствия банк списал со счета 39 рублей за услугу "смс-банк". Она представляет собой уведомление путем смс-сообщений обо всех финансовых операциях, происходящих с вашей картой: зачисление и списание средств и так далее.

Баланс после неожиданного списания средств, таким образом, стал отрицательным. А образовавшуюся задолженность в сумме 19 рублей 53 копейки банк счел как бы взятым кредитом, за пользование которым начисляются проценты. При этом в течение расчетного периода Александра картой не пользовалась, не проводила с ней никаких финансовых операций и, соответственно, не получала от банка никаких смс-сообщений о них — сообщать было нечего.

Необходимо подчеркнуть, что, согласно закону, банки не могут устанавливать за свою работу абонентскую плату, а оплате подлежит только оказанная и принятая клиентом услуга.

"Несмотря на несогласие с возникшей ситуацией, 20 октября 2008 года мной была оплачена сумма 100 рублей, которая включает в себя суммы, выставленные банком за период июнь — октябрь за программу страхования, услугу "смс-банк" и проценты, — пишет в своем иске Александра. — После этого я позвонила по телефону в центр обслуживания клиентов с просьбой аннулировать мою карту".

Вопрос, казалось бы, исчерпан. Но не тут-то было. Просто так отпускать от себя клиента банк не пожелал. Долг рос, как снежный ком.

Угрозы или предупреждения?

"Второго декабря 2008 года я сообщила сотруднику банка и руководителю отдела по работе с претензиями о том, что не планирую оплачивать необоснованно начисленные суммы штрафов, полностью аргументировав свою позицию нормами закона, — продолжает свой иск Александра. — Меня проинформировали, что в течение пяти дней моя претензия будет рассмотрена и предложен вариант ее решения. Он не заставил себя ждать: 6 декабря я получила на мобильный телефон с официального номера центра обслуживания клиентов банка сообщение следующего содержания: "Хотите окончательно испортить себе финансовое положение?"

Согласимся: звучит, по меньшей мере, двусмысленно. Что значит "окончательно испортить?". Об этом пишет и Александра: "Полагаю, что финансовое положение человека со средним доходом невозможно ОКОНЧАТЕЛЬНО испортить путем взыскания суммы около 1000 рублей. Таким образом, это сообщение было вос- принято мною как угроза".

Поразмыслив, Александра окончательно решила не связываться с банком, ведущим себя столь, по меньшей мере, невежливо, и заказным письмом направила в его адрес письменное заявление о расторжении договора, кредитную карту и "претензию на непрофессиональное обслуживание клиентов, рассчитанное на обман потребителей".

О чем и сообщила в телефонном разговоре руководителю службы безопасности банка: "Я просила больше не направлять в мой адрес некорректных сообщений и не беспокоить меня, а действовать официально, в порядке досудебного решения спора. Однако на следующий день, 9 декабря в 21 час 36 минут (обратите внимание на время. — Ред.), я снова получила сообщение от банка: "Александра, немедленно свяжитесь с банком — это последняя попытка договориться с вами НАПРЯМУЮ (здесь и далее выделено нами. — Ред.)".

Через три дня последовало новое сообщение: "Гр. (фамилия), ваш счет закрыт. Вопрос ВАШЕЙ ПРОДАЖИ решится уже завтра".

Как прикажете это понимать? Суровый банк натравит на вас бандитов, инопланетян или террористов, которые продадут вас в рабство? Трактовать можно как угодно. Человек робкого десятка, не знающий нюансов законодательства, вполне может поддаться такому психологическому давлению. Хорошо, что Александра — юрист, и она знала, в чем может быть дело и куда ее (не ее, конечно, а начисленный банком долг) могут "продать". В агентство, которое специализируется на возврате долгов — банк может переуступить ему права на взыскание и таким образом снять с себя дальнейшую ответственность за происходящее.

В течение месяца с официального номера банка Александре поступило около трех десятков смс-сообщений, содержащих, по ее мнению, формулировки угрожающего характера. Среди них были, например, такие: "Срочно оплатите долг 590 рублей. Или попадете в черный список BKI и никогда не получите кредит!"; "Александра, все сроки истекли. Вы должник и находитесь в продажной стадии. Срочно свяжитесь"; "Срочно оплатите долг, мы готовим Вас на продажу в долговое агентство". Звонили и на домашний номер, в отсутствие хозяйки ведя категоричные разговоры со старшей дочкой и пожилым отцом.

"Телефонный террор" продолжался с 7 утра до 10 вечера.

Наивно думать, что в числе адресатов "посланий" была одна Александра, как самый зловредный и упрямый должник: такая рассылка обычно бывает массовой, то есть все вышеперечисленное, по всей видимости, просто обычная манера общения банка с собственными клиентами.

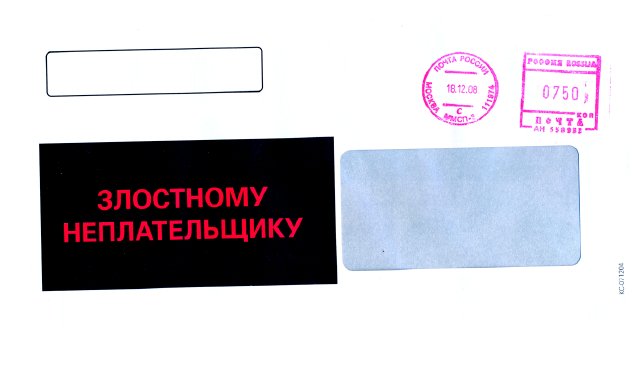

"Злостному неплательщику"

А дальше на ее имя поступило из банка письмо, содержащее досудебную претензию. Когда Александра показала мне конверт, я не выдержал — расхохотался. Хотя смеяться, конечно, было нечему. Ибо на конверте крупными ярко-красными буквами на зловещем черном фоне было написано: "Злостному неплательщику". Видно такой конверт издалека, в любой пачке будет выделяться.

Александра отнеслась к этому серьезно: "Считаю данный конверт доказательством того факта, что ответчик распространил обо мне порочащие сведения, обеспечив к ним доступ одного или более посторонних лиц", — пишет она в исковом заявлении в суд. Ее позиция вполне объяснима: такое явление, как деловая репутация, действительно существует, конверт могли увидеть многие люди, которые после этого подумают про нее невесть что. Кто поверит, что история началась с совершенно копеечной суммы, начисленной банком при сомнительных обстоятельствах? Большинство людей сочтет это абсурдом.

"По роду своей работы я общаюсь со многими банками, имею собственные банковские счета, оформляю документы, решаю споры в судебном порядке, но на протяжении более чем десяти лет работы никогда не сталкивалась с подобными вариантами общения, скорее напоминающими, мягко говоря, "неформальные", — считает Александра.

Как начисляются штрафы

Сейчас сумма, которую банк начислил в качестве регулярных платежей и штрафных санкций, уже перевалила за три тысячи (начиналось все, напомним, полгода назад с 19 рублей 53 копеек. — Ред.). Почему так много? Попробуем разобраться.

Во-первых, к первоначальному "долгу" прибавился еще один: так называемая "плата за обслуживание карты" в сумме 590 рублей. С ней Александра тоже не согласна, так как банк, по ее мнению, при начислении противоречит своим же собственным тарифам. В которые надо внимательно вчитываться и разбираться — а многие ли это сделают? Скорее, сочтут, что проще заплатить. В суды не находишься, услуги адвоката недешевы, время и нервы для отстаивания своей правоты захотят тратить единицы.

Во-вторых (и в этом главная хитрость), начисленные пени автоматически переводятся в разряд как бы взятого вами кредита: сумма ежемесячно увеличивается, и штрафы начисляются уже не с первоначальных 19 рублей 53 копеек, а с общей суммы (долг плюс штраф), которая становится все больше и больше. Увеличение идет в сумасшедшей прогрессии, хотя, как пишет в своем иске Александра, "законом выплат неустойки за неоплату неустойки не предусмотрено".

Есть и такое понятие, как соразмерность неустойки и последствий нарушения обязательств. "В данном случае, если принять за нарушение неоплату 19 рублей 53 копеек в августе 2008 года, при начислении суммы в среднем более 400 рублей ежемесячно, ни о какой соразмерности не может быть и речи. Трудно представить себе и обоснование убытков, которые мог бы понести банк в связи с несвоевременной оплатой клиентом суммы 19 рублей 53 копейки", — пишет Александра.

В настоящий момент окончательного решения по иску не принято. Мы будем следить за итогами процесса.

P. S. В Госдуме уже не первый год готовится к принятию Закон "О потребительском кредитовании", который, как считается, закроет существующие "бреши" в отношениях между клиентом и банком и защитит обе стороны от недобросовестного отношения друг к другу. Говорят, что согласования почти закончены и документ скоро примут.

Александр ГИРЛИН

Газета "Вперед", 28.03.2009, №21 (14731)

Популярное

опрос

Какой социальной сетью Вы чаще всего подьзуетесь?